La banca de corresponsalía cuenta con una serie de características que la colocan en el punto de mira de la delincuencia como instrumento para lavar su dinero criminal. No obstante, la lucha contra el blanqueo de capitales cada vez pone más difícil al crimen organizado utilizar este tipo de banca para esos fines.

¿Qué es la banca de corresponsalía?

Se llama banca de corresponsalía a los acuerdos entre entidades bancarias que surgen de la necesidad de estos de ofrecer servicios en países donde no tienen presencia física.

Cuando esto sucede, a la entidad bancaria interesada en ofrecer servicios en un tercer país debe llegar a un acuerdo con un banco intermediario que si tenga representación en ese tercer país. Ese acuerdo pasará por abrir una cuenta en ese banco intermediario a través de la cual canalizará los servicios que pretende dar en esa tercera jurisdicción.

En la banca de corresponsalía hay varios actores. Primero está el banco emisor, que es el banco que quiere dar un servicio en un tercer país. Después esta el banco beneficiario, que es aquel a través del cual el banco emisor va a dar los citados servicios en esa jurisdicción. Por último, está el banco intermediario, que es el que hace de puente entre ambos.

Acuerdos de corresponsalía

En muchas ocasiones, aunque tanto el banco emisor como el banco beneficiario cumplan escrupulosamente con las medidas antiblanqueo de capitales, puede suceder que ese no sea el caso de alguno de los bancos intermediarios. Son esas debilidades de la red de acuerdos de corresponsalía, las que son aprovechadas por el crimen organizado para lavar los fondos de origen criminal.

Un tipo de bancos que favorecen el blanqueo de capitales son los llamados bancos pantalla. Estos bancos se caracterizan por tener sus negocios fuera de la jurisdicción en la que están autorizados, por no tener actividad real en el domicilio social, por no tener registros de operaciones, y por no estar sujeto a inspecciones de la autoridad bancaria que autoriza su actividad.

Otro tipo de banca susceptible de ser utilizada para el blanqueo de capitales es la banca offshore. Este tipo de banca se caracteriza por no operar con clientes locales ni con moneda local. La falta de supervisión de estas entidades bancarias resulta atractiva para atraer a clientes que busquen esa opacidad como puede ser el caso de la delincuencia.

¿Cómo funciona?

Supongamos que un cliente A quiere hacer una transferencia bancaria a un cliente B, cuyo banco se encuentra en otra jurisdicción, y con el que el banco del cliente A no tiene un acuerdo de corresponsalía.

Como no hay acuerdo directo entre ambos bancos, el banco del cliente A, el banco emisor, tiene que contactar con uno o varios bancos intermediarios, con los que si tengan acuerdos de corresponsalía el banco del cliente B, banco beneficiario.

El sistema de pagos internacional utiliza los denominados códigos SWIFT que permite a los bancos validar todo tipo de operaciones internacionales utilizando para ello una plataforma de mensajería única, un lenguaje común y un único sistema informático.

Pagos seriados

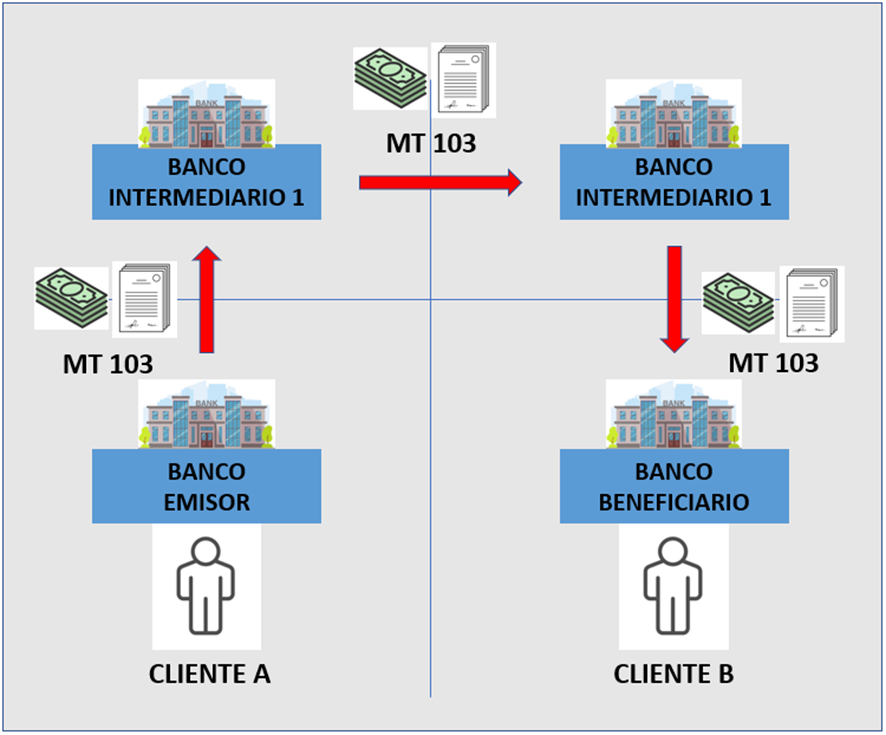

Una de las formas en las que se puede realizar esa transferencia es a través del método de pagos seriados. Para ello se utiliza en todo el proceso un único mensaje llamado MT103, el cual se envía a través de toda la cadena de corresponsalía, desde el banco emisor hasta el beneficiario, pasando por el o los bancos intermediarios.

Este método garantiza la recepción de los fondos por el banco beneficiario sin riesgos, y sabiendo en todo momento el origen, intermediación y destinatario de dichos fondos. El problema de este método es que no es lento, ya que el cliente B no percibe los fondos hasta que estos no hayan pasado por todos los bancos de la red.

Cobertura de pagos

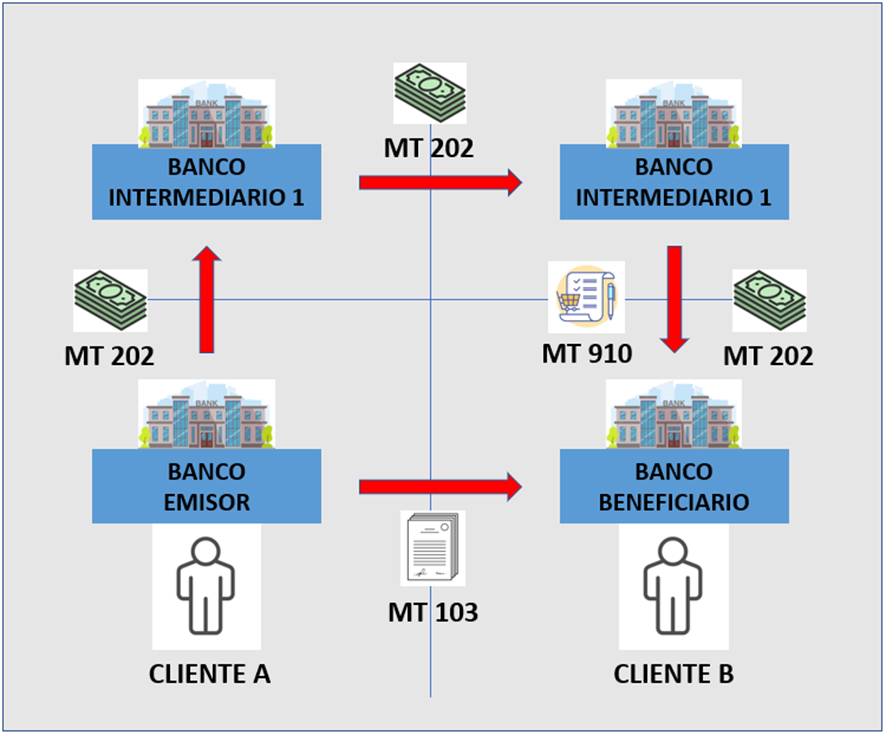

Otro método mas ágil en la transferencia de pagos internacionales es la cobertura de pagos, aunque es el que mas riesgo tiene de cara al blanqueo de capitales.

En este método, el banco emisor transmite directamente al banco beneficiario un mensaje MT103, pero como no hay acuerdo entre ellos no se puede dar a la vez la orden de transferir fondos. Del mismo modo el banco emisor emitirá a través de toda la red de corresponsalía, un mensaje MT202 a través del cual se da la orden de transferencia de fondos de un banco a otro con el que tenga acuerdo. Así, hasta llegar al banco beneficiario al cual el último banco intermediario le transferirá también un mensaje MT910 de confirmación de crédito.

Riesgo de blanqueo de capitales

El método de cobertura de pagos resulta muy ágil, pero tiene varias debilidades que pueden ser explotadas por la delincuencia para lavar fondos. En este caso, el banco emisor y el banco beneficiario cuentan con la información relativa al emisor, al beneficiario, y al motivo que ampara la transferencia de fondos. Por tanto, estos podrán aplicar todas las medidas antiblanqueo que sean necesarias para evitar la utilización de este sistema para blanquear.

No obstante, los bancos intermediarios de la red solo reciben de un banco con el que tienen acuerdo, la orden de transferir fondos a otro banco de la red con acuerdo, pero sin disponer de información ni del emisor, ni del receptor, ni del motivo de la transferencia. Es precisamente estas características las que aprovechan las organizaciones criminales, ya que la falta de transparencia de este método puede ocultar la identidad de emisor y beneficiario, pudiendo estos ser incluso la misma persona.